Over de afgelopen paar decennia is private equity een van de best presterende beleggingscategorieën gebleken. Gemiddelde historische rendementen liggen structureel hoger dan op de aandelenbeurs en zijn doorgaans stabieler¹. Anderzijds kenmerkt de categorie zich door: 1) haar minder liquide aard, waarbij het langer kan duren om een fondspositie vroegtijdig te verkopen (fondstermijnen lopen doorgaans 10 jaar of langer); en 2) de tijd die het kan kosten voordat toegezegd kapitaal wordt opgevraagd en vervolgens als rendement wordt uitgekeerd. Private equity secondaries kunnen hiervoor een oplossing bieden.

De secondaries markt biedt private equity-investeerders de mogelijkheid om makkelijker fondsposities te verkopen

Investeerders in private equity (limited partners, ofwel LP’s) houden rekening met de lage liquiditeit en hebben doorgaans een lange investeringshorizon. Toch kan het gebeuren dat je voortijdig afscheid wil nemen van een fondspositie. Voor individuele investeerders hangt dat vaak samen met de ‘drie D’s’: death, divorce en debt. Via de secondaries markt kunnen deze investeerders een koper vinden voor hun positie.

Institutionele investeerders hebben vaak andere redenen om vroegtijdig te liquideren. Een pensioenfonds hanteert bijvoorbeeld een strategisch beleggingsbeleid met bandbreedtes per beleggingscategorie. Wanneer categorieën buiten deze bandbreedtes treden, moet er worden geherbalanceerd. In de afgelopen jaren heeft private equity relatief goed gepresteerd, waardoor de weging binnen portefeuilles is gestegen. Dit wordt het denominator effect genoemd. Om weer binnen de bandbreedte te komen, hebben veel pensioenfondsen hun private equity posities verkocht. Omdat er vaak veel aanbod tegelijk is, kunnen kopers soms significante kortingen bedingen. Secondaries fondsen spelen hierop in door deze posities over te nemen.

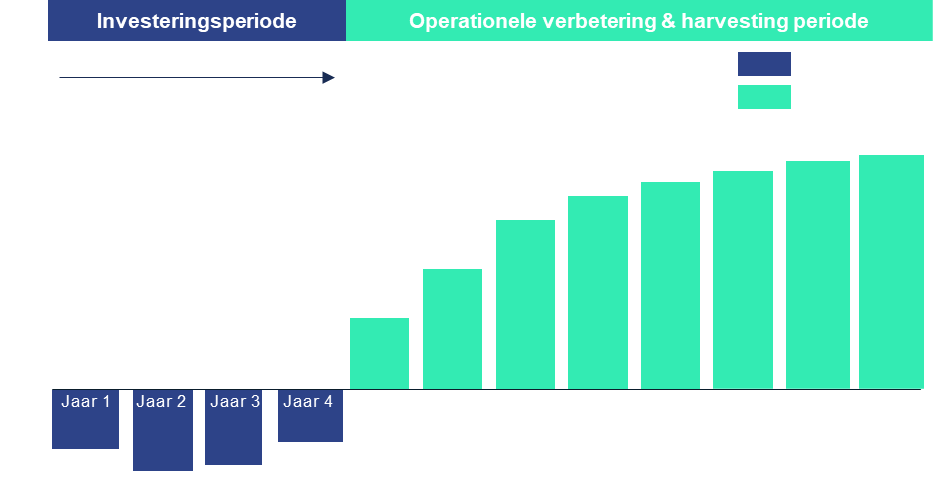

Voor investeerders in secondaries fondsen zijn versnelde capital calls en distributies mogelijk

Secondaries fondsen investeren in bestaande posities die al een tijd in een onderliggend fonds zitten. Hierdoor komen cashflows sneller op gang. Daarnaast bieden secondaries fondsen:

- korting bij instap, waardoor portefeuilles soms al tijdens de fundraise een opwaardering laten zien;

- diversificatievoordelen doordat er onderliggend vaak in meer bedrijven wordt geïnvesteerd;

- meer transparantie, omdat er vaak al inzicht is in de onderliggende bedrijven.

Over Marktlink Capital

Marktlink Capital investeert sinds haar oprichting in 2020 in de secondaries markt. In die periode is een track record opgebouwd van investeringen in vijf top secondaries fondsen met circa EUR 160 miljoen gecommitteerd kapitaal.

De werking van secondaries transacties

De secondaries markt maakt onderdeel uit van de private equity-industrie. Secondaries fondsen kopen bestaande posities in private equity fondsen van investeerders. Klassieke fondsen worden ook wel primary fondsen genoemd en de beheerder daarvan is de general partner (GP). Bij een secondaries transactie worden alle rechten en plichten overgedragen van de oorspronkelijke LP naar het secondaries fonds.

Schematisch overzicht van een secondaries transactie.

Bron: Pitchbook (2023). The Evolution of Private Market Secondaries.

Marktperspectief: de secondaries markt groeit

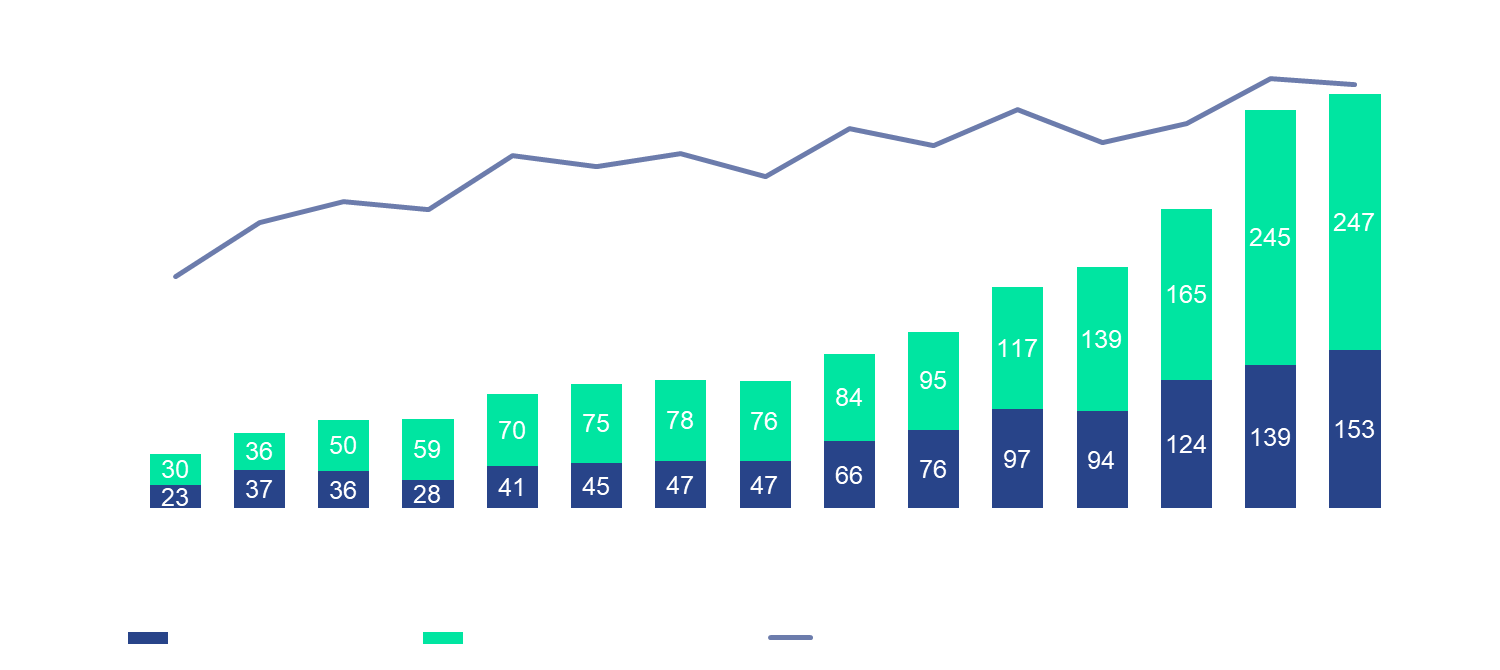

Secondaries zijn een steeds aantrekkelijker segment binnen private equity, omdat ze flexibiliteit bieden voor investeerders die willen liquideren of herbalanceren. De markt is relatief jong en heeft de afgelopen 15 jaar een sterke groei doorgemaakt. In 2022 bereikte de wereldwijde secondaries markt een omvang van ruim USD 400 miljard.

Hoewel het aandeel binnen private equity is gestegen, vertegenwoordigt het nog steeds slechts circa 8% van de totale markt. Wij verwachten verdere groei.

Private equity secondaries assets under management.

Bron: Preqin (2023).

Daarnaast is het opgehaalde kapitaal door secondaries fondsen sterk gegroeid. Toch ligt het aanbod momenteel hoger dan de vraag².

Een belangrijk nieuw type transactie is de zogeheten GP-led transactie. Hierbij worden belangen ondergebracht in een nieuw fonds, waarbij bestaande investeerders kunnen kiezen om mee te doen of uit te stappen. Dit biedt flexibiliteit en liquiditeit in markten waarin exits lastiger zijn.

De vier voordelen van investeren in secondaries

- Instappen met korting of in reeds opgewaardeerde portefeuilles. Kortingen ontstaan bijvoorbeeld door liquiditeitsbehoefte bij verkopers. In 2023 lag de gemiddelde korting rond 10% voor buyout en 31% voor venture capital.

- Snellere kapitaalcycli. Kapitaal wordt sneller opgevraagd en uitgekeerd, wat secondaries complementair maakt aan primary investeringen.

- Sterke diversificatie doordat één transactie meerdere onderliggende bedrijven kan bevatten.

- Meer inzicht in onderliggende bedrijven en minder blind pool risk.

Risico's en andere overwegingen

Secondaries kennen vergelijkbare risico’s als primary fondsen, zoals waarderingsrisico en macro-economische onzekerheid.

Ook kosten spelen een rol. Naast beheervergoedingen van het secondaries fonds zijn er kosten op onderliggende fondsniveaus.

Conclusie

De secondaries markt maakt het makkelijker om fondsposities te verhandelen en biedt investeerders snellere cashflows, diversificatie en soms instapkortingen.

Hoewel er risico’s zijn, kunnen secondaries met de juiste fondskeuze een waardevolle aanvulling vormen binnen een private markets portefeuille.

Mocht er interesse zijn om te investeren in de secondaries markt of meer te weten te komen over de ontwikkelingen, neem gerust contact met ons op. Wij bieden momenteel mogelijkheden om te investeren in een fonds met secondaries focus.

Disclaimer

Dit document is geen aanbod of verzoek tot deelname in een beleggingsinstelling en vormt geen financieel advies.

De informatie is gebaseerd op bronnen die als betrouwbaar worden beschouwd, maar er worden geen garanties gegeven over juistheid of volledigheid.

Investeren in private equity brengt risico’s met zich mee. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Marktlink Capital is geregistreerd als kleine beheerder bij de AFM en staat niet onder toezicht zoals bedoeld voor vergunninghouders.

Referenties

1) Bain & Company (2023). Global Private Equity Report

2) Hamilton Lane (2023). Secondary Market Growth